专题:聚水潭港股IPO:阛阓份额第一背后是花156万“买”汇报?

出品:新浪财经上市公司斟酌院

感恩作家:坤

皇冠博彩近日,电商SaaS ERP提供商聚水潭向港交所更新了招股书,陆续冲击港股上市,中金和摩根大通担任联席保荐东说念主。

现在口碑好的体育平台建树于2014年的聚水潭,现在中枢居品为聚水潭ERP,干事并心仪商家客户在电商平台上处理电商订单的要道需求,主邀功能包括订单搞定系统、仓储搞定系统、采购搞定系统及分销搞定系统。而在ERP除外,聚水潭也向客户提供一定的SaaS器用心仪其财务司帐、搞定汇报及分析、使命进程搞定及批发阛阓采购等需求。居品的收费格局基本为按年度订阅或通过处理的订单数目进行收费。

皇冠客服飞机:@seo3687

频年来,聚水潭尽管保抓了收入增长,但却抓续失掉,近4年累计失掉超16亿元。背后迫切原因是销售用度高企,一直以来占到收入的50%凹凸。尽管客户总量、LTV/CAC等缱绻发达可圈可点,但其SaaS客户平均活水、平均收入却出现下滑。此外,尽管多项阛阓份额排行第一,但阛阓自己仅有二十几亿鸿沟,且其数据开头是聚水潭向灼识议论支付156万元“买”来的汇报。

近四年累计失掉超16亿元 销售用度高企但SaaS客户平均活水、平均收入下滑

据招股书裸露,2020-2023年聚水潭杀青买卖收入分辩为2.94亿元、4.33亿元、5.23亿元、6.97亿元,其中2021年-2023年分辩同比增长47.45%、20.69%、33.29%。不错看出,尽管保抓抓续增长,但2022年以来聚水潭的营收增速初始显豁放缓。

在收入鸿沟增长放缓的同期,聚水潭的销售毛利率似乎有向好发达。2020-2023年,公司毛利率分辩为46.24%、50.54%、52.29%、62.34%,杀青连年增长,相配是2023年比较前年加多了10个百分点。但与同业比较较来看,2023年有赞的毛利率加多至69.19%,2023年上半年/三季报中微盟、光云科技的毛利率分辩为67.48%、63.99%。由此来看,聚水潭比较同业仍存在一定差距。

尽管收入保抓增长,毛利率显豁加多,但失掉不时。2020-2023年,聚水潭的年内失掉分辩为3.64亿元、2.54亿元、5.07亿元、4.90亿元,近四年来累计失掉超16亿元。2021-2023年净失掉分辩为58.7%、96.9%、70.3%,同期经革新净失掉分辩为1.37亿元、3.79亿元、2.06亿元,其中2022-2023年失掉趋势显豁扩大,与杀青盈利还有着不小的差距。

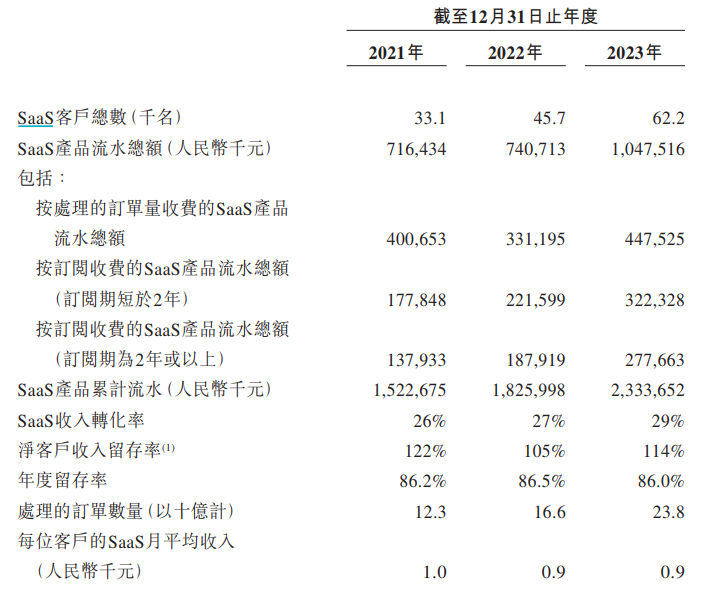

皇冠篮球走地比分关于聚水潭身处的电商SaaS行业来说,客户数目及变化、客户留存率、LTV/CAC等均是斟酌SaaS公司缱绻状态的要道缱绻。2021-2023年,聚水潭的客户总额分辩为3.31万名、4.57万名、6.22万名,客户鸿沟抓续扩大,同期净客户留存率分辩为122%、105%、114%,比较2021年,2022-2023年均有所下跌。同期,据招股书裸露,聚水潭的LTV/CAC(斟酌公司单元经济效益与获客效果的比率,客户毕生价值/客户获取成本)在2021-2023年均逾越6倍,而在行业中这一缱绻的平均值为3倍,聚水潭的该项缱绻发达逾越同业。

皇冠源码出租但可圈可点的SaaS缱绻背后,是聚水潭每年需要干与大宗的销售及营销开支负重前行。2021-2023年,聚水潭的销售用度分辩为2.35亿元、3.14亿元、3.44亿元,销售用度率分辩为54.3%、60.1%、49.3%,频年来销售用度弥远占到了收入的一半,这亦然导致聚水潭每年接连失掉的迫切原因。弃世2023年12月31日,聚水潭的销售东说念主员为856东说念主,而公司总体雇员为2711东说念主,销售团队占比为31.6%。

www.yutba.com

www.yutba.com

关于SaaS公司而言,取得新客户、留下老客户是公司稳步扩大客户群体的中枢,而每年干与高额的销售用度其中很大一部分将用于客户的新增。2021-2023年,皇冠网址聚水潭分辩新增SaaS客户1.05万、1.26万、1.65万,若是以每年对应的销售用度进行大约估算,聚水潭每年取得一个新客户需要付出的销售用度平均为2.24万、2.49万、2.08万,均在2万元以上。而聚水潭每位客户的SaaS年平均收入分辩为1.2万元、1.08万元、1.08万元,和2万元差距不小,且有下跌趋势。

府上开头:公司公告

府上开头:公司公告

不仅是客户的SaaS平均收入,聚水潭每位客户的SaaS客户平均活水也在显豁下跌,从2021年的2.16万元下跌至2022年的1.62万元,再到2023年的1.69万元。背后原因主要来自电商客户减少IT预算,以及采购廉价ERP居品的客户加多。

更而且,实践情况显著不啻新增获客,关于老客户也需要在正常及到期时进行留客。从聚水潭的SaaS居品活水总额来看,订阅期短于2年的居品活水总额一直高于订阅期在2年或以上,而当较短期限的客户面对到期,聚水潭显著需要一定的东说念主力与用度干与来留下客户。由此来看,在短期内,聚水潭的销售及营销开销干与或很难缩减。

阛阓份额排行第一背后是花156万“买”来汇报 估值60亿显豁高于上市同业

在招股书中,聚水潭屡次说起,凭据灼识议论的数据,公司是中国最大的电商SaaS ERP提供商,按2023年相干的收入计阛阓份额为23.2%。在中国电商运营SaaS阛阓,聚水潭通常排行第一;同期亦然中国第三大电商SaaS提供商,占据5.7%的阛阓份额。

亮眼的排行背后,却也存在隐忧。

一方面,上述数据开头是聚水潭托福灼识议论就招股书编制的寥寂阛阓斟酌汇报,聚水潭向灼识议论支付了东说念主民币96万元算作编制汇报的用度。而在2023年6月聚水潭递交的招股书中,聚水潭痛快向灼识议论支付东说念主民币60万元算作编制汇报的用度。换言之,聚水潭在行业中排行如斯靠前的相干数据背后,是其向灼识议论破耗156万元“买”来的,或给数据真确度蒙上一层暗影。

在吃花这件事情上,云南人总是能够另辟蹊径。

澳门博彩足球手机投注另一方面,聚水潭的收入鸿沟自己并不大,但阛阓份额却不小,也不错反向测度出阛阓自己鸿沟有限。据招股书裸露,中国电商SaaS ERP的阛阓鸿沟2022年为22亿元,2023年为26亿元。

除了阛阓份额,聚水潭的估值或也和阛阓其他公司发达不符。

据天眼查裸露,2015-2020年,聚水潭完成了7轮融资,融资总金额近15亿元,而其背后的一众投资方包括阿米巴投资、元璟成本、红杉中国、中金成本等。2015年天神轮完成后,聚水潭的估值为8300万元,但在后续的接连几次融资事后,弃世2020年C轮融资完成,聚水潭的估值达到60亿元,逾越了2015年时的7倍。

但细数刻下已上市的电商SaaS公司,其中不乏收入鸿沟与盈利材干好于聚水潭的公司,但其在上市后的股价与市值发达均不乐不雅。以港股上市公司为例,有赞在2023年杀青买卖收入14.58亿元,扭亏为盈杀青经革新净利润4228.9万元,但其股价仍然不到1毛钱,市值仅为24.55亿;微盟集团2023上半年杀青收入12.10亿元,刻下市值仅为51.50亿。而仍在失掉的聚水潭在上市后能否有好于同业的发达?仍有待不雅察。

皇冠体育 股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察谁有正规万博网址